Pensionszusagen

Allgemeine Grundlagen

Online-Gutachten

Online-basierte Pensionsgutachten für individuelle Pensionszusagen

unmittelbare versorgungszusage

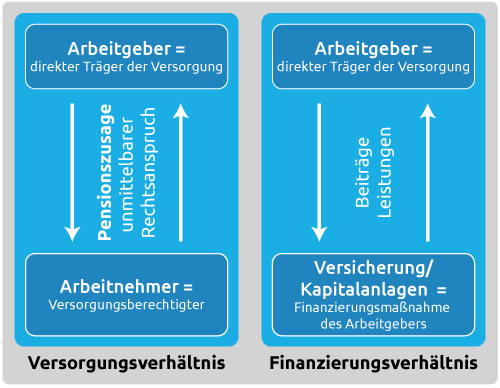

Die unmittelbare Pensionszusage bildet die Urform der betrieblichen Pensionsverpflichtung. Dabei wird zwischen dem Unternehmen (Versorgungsträger) und dem Versorgungsberechtigten ein unmittelbares Versorgungsverhältnis begründet, das die unmittelbare Erbringung der zugesagten Versorgungsleistungen direkt durch den Versorgungsträger zum Inhalt hat.

Unmittelbare Pensionszusagen sind im juristischen Sinne dem Bereich der Dauerschuldverhältnisse zuzuordnen. Unternehmen, die über bestehende Versorgungszusagen verfügen, müssen sich unter Berücksichtigung der vorliegenden Erkenntnisse zur Entwicklung der Lebenserwartung mit der Aufgabe beschäftigen, dass die aus der unmittelbaren Pensionszusage resultierende Pensionsverpflichtung ein Unternehmen durchaus über einen Zeitraum von fünf Jahrzehnten begleiten kann. Dieser Aspekt darf insbesondere bei den betriebswirtschaftlichen Überlegungen zur Finanzierung der übernommenen Versorgungsverpflichtung nicht außer Acht gelassen werden.

Der tatsächliche Belastungsumfang, der sich aus einer betrieblichen Versorgungsverpflichtung insgesamt ergeben wird, unterliegt immer einer Ungewissheit. Sie ergibt sich aus der nicht zu vorhersagenden Realisierung der dem Versorgungsversprechen zugrunde liegenden biologischen Ereignisse. Dies gilt sowohl dem Grunde als auch der Höhe nach: So kann während der Zeit des Fortbestandes der Versorgungszusage definitiv nicht bestimmt werden, ob und zu welchem Zeitpunkt und über welchen Zeitraum eine Versorgungsleistung zu erbringen sein wird.

Demzufolge sind Altersvorsorgeverbindlichkeiten grundsätzlich als Rückstellungen für ungewisse Verpflichtungen in der Handels- und Steuerbilanz zu erfassen (§ 249 Abs. 1 Satz 1 HGB).